定年最後の月の給与は、なぜか少なく、給与明細を見たら住民税がいつもより多かった。

雇用継続した最初の年の給与は、高い住民税が引かれ、給与がさらに減った。

退職後に、住民税の納付通知が自宅に届き、その額の大きさにびっくりした。

ここでは、聞いていない、知らなかった、とならないように、住民税の支払いに備えることができます。

このブログは、37年間大手機械メーカーに勤め、60歳定年退職を迎えた筆者“ししとう”が、当事者の目線でお伝えします。

なぜ、定年退職の時期に住民税が高いと気づくのか?

・住民税の税率は、10%と負担が重い。

・住民税は後払い、1年遅れで徴収される。

・前年の収入に基づいて税額を決める

・給与所得の人は、会社が個人に代わって住民税を払っている。

住民税は、税額を12等分して毎月均等額を天引きされています。

1割負担の高い税ですが、毎月の給与にならして、

払っていたため意識することがありませんでした。

退職のタイミングで、税の重みを感じることになります。

個人の住民税の税率は、区市町村民税6%、道府県民税・都民税4%で、合計10%です。

消費税と同じ税率で、自分で納めると痛みを伴う負担額です。

・税額算出のタイミング

住民税は、前年の収入実績に基づいた、後払いの税金です。

毎年5月に、計算され、1年遅れで徴収されるので、

収入の変動には、注意を払う必要がある税金です。

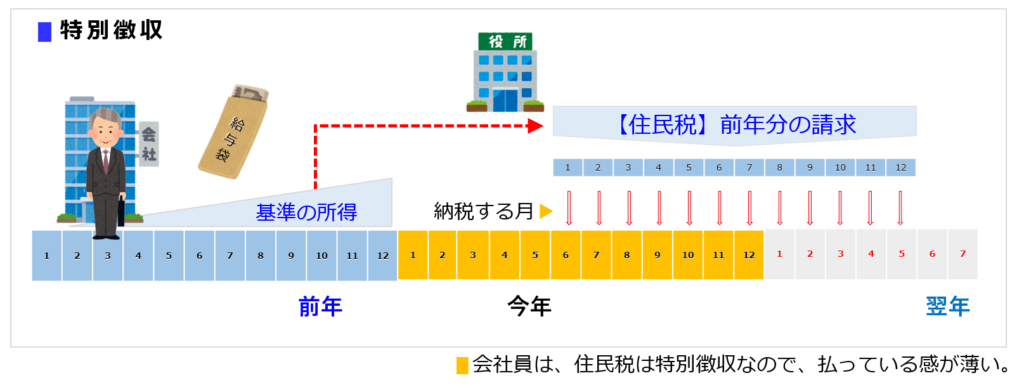

給与所得者の特別徴収

会社員の場合、住民税は特別徴収なので、払っている感が薄いです。

会社員は、給与から毎月天引きで支払われます。

住民税の特別徴収は、前年1月~12月の1年間の所得を元に、

6月~翌5月の間に12分割で、均等に徴収されます。

会社員は、天引きによる毎月均等支払いで、負担感を感じることなく税を払っています。

そういえば、新入社員2年目の時の給与が、突然下がったことがありました。

その時、理由がわからず不審に思っていたら、先輩社員から、

“住民税が引かれたんだよ”と言われて、キョトンとした事を思い出します。

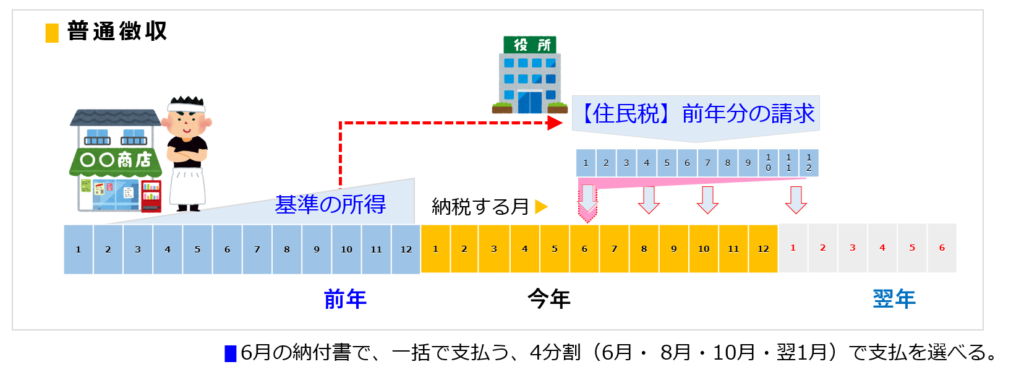

自営業の方の普通徴収

自営業、個人事業主、フリーターの方々は、毎年、税の負担を感じながら普通に納税されています。

住民税で言う普通の徴収は、役所から届いた納付書を使い、

一括か、4分割かを選び自分で支払います。

これを「普通徴収」と言っていることから、こちらが通常の事なのだと思います。

定年退職時の住民税の支払い

退職すると住民税の負担がキツイ

なぜ退職した時の、住民税に負担を感じるのでしょうか。

住民税は、後払いで、退職すると、一時的に無収入になるからです。

毎月の給与から払うことができないので、あらかじめ準備をして納める必要があります。

“ししとう”の給与明細で定年退縮前の2月と3月の支払例を示します。

“ししとう”の給与で、退職月の住民税の支払い状況を公開します。

退職は、2023年3月31日でした。

ちなみに、退職前の6か月間は、残業はせず、毎月ほぼ同じ金額の給与が支給されていました。

| 費目 | 2023年2月 | 2023年3月 | 金額 |

|---|---|---|---|

| 給与振込額 | 311,447円 | 206,682円 | 104,765円減 |

| 健康保険料 | 17,203円 | 34,423円 | 2か月分徴収 |

| 介護保険料 | 3,280円 | 6,560円 | 2か月分徴収 |

| 厚年保険料 | 37,515円 | 75,030円 | 2か月分徴収 |

| 雇用保険料 | 2,034円 | 2,034円 | - |

| 所得税 | 10,400円 | 7,150円 | - |

| 住民税 | 25,000円 | 75,000円 | 3か月分徴収 |

| [法定控除計] | 95,432円 | 200,197円 | - |

定年退職最終月の3月は、いつもの3分の2に給与は減りました。

住民税は、3月分の他、4月、5月の合計3か月分が徴収されていました。

それ以外に、健康保険、介護保険、厚生年金が2か月分が引かれていました。

この負担額は、ブログに書くまで気づきませんでした。

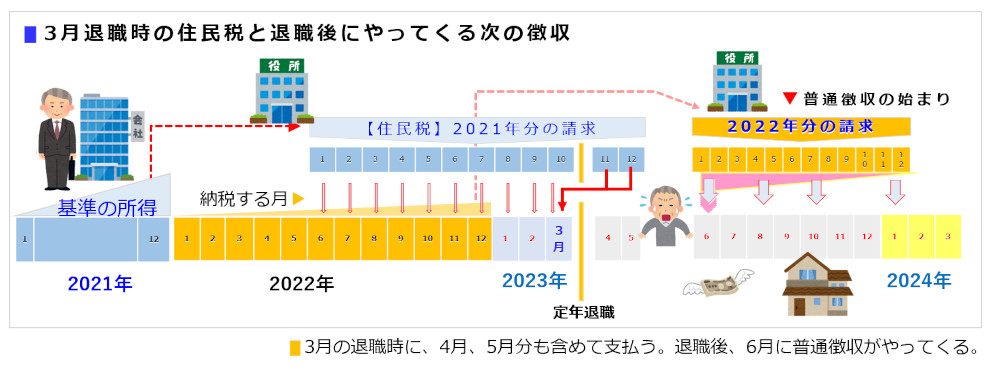

3月退職時の住民税負担の説明図

定年退職を3月の事業年度末日とする例で説明します。

3月で退職の場合、3,4,5月の3か月の住民税を、3月の給与から天引きされます。

退職最終月の給与が、住民税の徴収などで、いつもの給与より低くなるカラクリが下図になります。

上は、定年退職を3月を事業年度末日とする例の図です。

3月で退職の場合、4,5月の住民税を、3月の給与から天引きされます。

退職最終月の給与が、住民税の徴収で、いつもの給与より低くびっくりします。

さらに、追い打ちをかけるように、3月退職後、

6月のある日に、役所から、普通徴収の納付書が届きます。

一括納付するか、年4分割での支払いをするかの選択です。

この金額を見て、またびっくりします。

3月の定年退職者は、連発で住民税の重みを強く感じるのは、このためです。

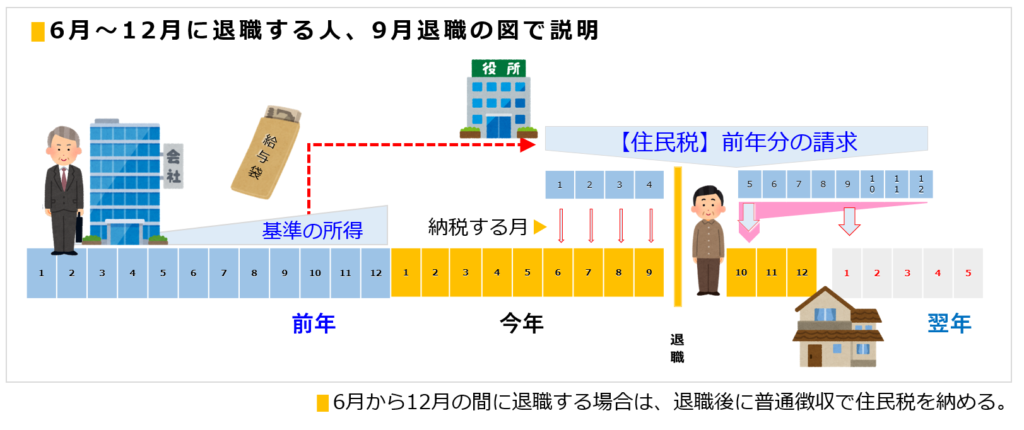

9月定年退職の例で説明します。

下は、9月定年退職の例の図です。

6月~12月に退職する人は、同じようなケースとなります。

6月~12月に退職する人は、3月退職と比較して、給与所得が有るうちに徴収する影響が少なく、普通徴収へ引き継ぎ、住民税を支払いやすくなります。

退職後は、住民税を納めるべき金額を記した納税通知書が届きます。

定年退職後の継続雇用の場合

継続雇用の場合、税の支払いは会社が代行してくれますが、

住民税の額には、注意が必要です。

定年前に、役職者で高収入の方は要注意です、

前年との収入格差が広がる可能性があるからです。

雇用継続した場合は、無収入ではありませんが、

前年の給与に比べて減額することがほとんどなので、住民税の負担は大きいです。

継続雇用した先輩社員が、口をそろえて住民税の支払いする不満が多いです。

なんでこんな額になるんだ!

住民税の負担がキツイと感じるのは、

60歳定年退職後、離職、継続雇用のどちらの道を選択しても共通の現象です。

住民税を払うことで、地域社会の生活を支えあうことができます。

納めた税がどのように使われているのか関心を持つべきことが、

天引きによって、薄まっているようです。

税金を、自分で支払うことで、社会秩序の維持、安全安心の社会を後世に残す、

その意義を今更ながら肌感覚で理解ができます。

収入に応じた、相互に負担し合う仕組みに関心を向ける切っ掛けにもなります。

住民税への備え

住民税の支払いに備えましょう。

・定年最後の給与で、高額の住民税が引かれた。

・雇用継続した最初の年の給与は、高い住民税が引かれ、給与がさらに減った。

・退職後に、住民税の納付通知が自宅に届き、その額の大きさに愕然とする。

聞いていない、

知らなかったにならないように、

自分の払うべき住民税を、

事前に給与明細などで把握し、住民税の支払いに備えをしましょう。

コメント