“ししとう”は、2023年3月末に、定年を迎えます。

退職金の受取を、一括金で受け取るか、毎月の企業年金による受取にするか、

どちらかに決めて、会社に伝えなければなりません。

ここでは、退職金の一括受取りと企業年金の受取りの違いが、わかるようになります。

2022年の年末に、会社へ意思表示する為、自分の出した結論を紹介します。

“ししとう”は、一時金ではなく、企業年金の受給を選択しました。

あなたの考えの参考にしてください。

このブログは、37年間大手機械メーカーに勤め、60歳定年退職を迎えた筆者“ししとう”が、当事者の目線でお伝えします。

定年時の退職金の内訳について

退職金については、勤めている会社によって制度が違い、一概に言えないと思いました。

“ししとう”の例をもとに、説明しますので、ご自身の参考にしてください。

▮“ししとう”の勤める会社の例、退職金の内訳について

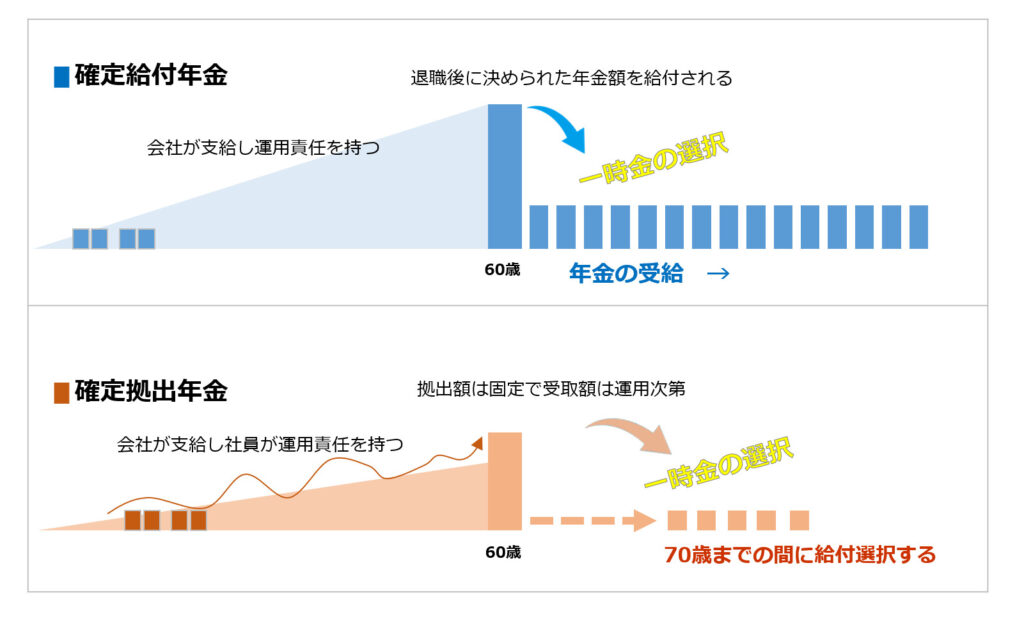

確定給付年金DBと企業型確定拠出年金DCの2つで構成されます。

・確定給付年金DBは7割

・確定拠出年金DCは3割

両方とも、会社が毎月お金を出し、60歳定年まで運用し、

定年時に、一時金で受け取るか、企業年金として受け取るかを選択できます。

そのお金は、60歳まで引き出せません。

▮確定給付年金DB

会社が年金基金を設立し管理運営しています。

会社が運用を行い年金として給付する仕組みです。

会社があらかじめ定めた金額を年金として加入者に支払う事を決めています。

▮確定拠出年金DC

会社が一定額を出して、管理は会社の指定した金融機関で行います。

運用の指示は社員が行い、一時金受取、または年金として給付する仕組みです。

60歳定年後も運用を継続することができ、70歳までに受取方法を決めることが出来ます。

“ししとう”は、

・退職金が、2つに分かれている事

・それぞれの管理が別である事

なぜ退職金がひとつの仕組みでなく、2つに分かれているのか、

ほんとうは、今もよく理解できていません。

よって、退職金の3割を占める、確定拠出年金DCは、

今後不測の時の隠し資産として、自分の頭からキッパリと忘れるようにしました。

ここでの退職金とは、会社の企業年金基金が運営する、確定給付年金DBにしぼって説明します。

“ししとう”の反省

確定給付年金DBは、運用と管理は、会社が行い、

受け取る金額を決めているのて関心を払わなくても問題はありませんでした。

一方、確定拠出年金DCは、“ししとう”が運用の指示をする必要がありました。

制度開始の2017年、当時職務に忙殺され、関心を払わず、説明会等も時間のムダと思っていました。

よって、金融商品を選ばず、強制的に定期預金が選択され、元本のまま塩漬けになってました。

5年間の運用結果は定期金利の「1,641円」でした。

わからないなりに、何かのファンドを選んでおけばよかったと反省しています。

定年退職を意識するようになって、運営している金融機関のWEBサイトのIDを再取得し、

確定拠出年金DCを理解するように努めました。

全く運用益がなかったので、成長型の国内投資ファンド一択にして、

70歳の運用期限まで、頭の中から忘れる事にしました。

退職金を、一時金で受取る選択の理由

・退職金を使って返済しなければならない住宅ローンや、教育費などの負債がある

・定年を機に自営業を始める為の事業資金につかう

・退職所得控除のメリットを生かし満額で受け取る事を重視する。

ここでは、高額の支払い予定や、新しい事業を起こす以外の人の理由がポイントです。

一時金受取は、退職金に税金がかからない、優遇的な退職所得控除があります。

退職金の受取額は、額面額と同じになります。

もうひとつの選択の、企業年金では、受給の度に税金と手数料が発生することです。

一時金受取の場合、退職所得控除の恩恵を受けられる

高額の退職金を手にする人を除き、

ほとんどの人は退職所得控除の対象になると思います。

“ししとう”の例

1986年4月入社

勤続37年

控除枠1990万

退職金の内訳

・確定給付DB 1400万

・確定拠出DC 500万

合計1900万、全額控除の対象

巷にあふれる情報には、どちらかというと、退職金は一時金で受取る方が良いとの論調です。

・一括で受取る一時金を選ぶ

・企業年金で受取る方を選ぶ

どちらの選択がメリットがあるのか、比較説明する情報の中に、

前提として、企業年金の受取期間を15年の条件にしているケースがありました。

期間を限定する条件だと、企業年金受取は、税金と手数料で、

目減りする試算になり、一時金の方が優位になります。

最初、“ししとう”は、退職所得控除にメリットを感じ、

一時金での受け取りにしようと考えていました。

高額の退職金を一括で受取ることへの不安

・高額のお金を払う負債がない

・ある程度は貯えがあり、当面の間、お金の心配はない。

・大きなお金を手にしても、資産運用する知識と自信がない

▮企業年金への選択にするとメリットがある要因

年金で受給を受ける場合、会社によって受給期間が決められているようです。

~期間の例~

・5年~15年

・20年

・終身

期間の違いにより、メリットとなる人がいます。

会社の企業年金基金からもらった手引き書を、再度読みなおしました。

ししとう”の会社の確定拠出年金DCは、終身である事に気付きました。

内容は「20年保証期間付終身」です。

20年間のうちに本人が亡くなった時、受け取る予定だった残りは家族に支払われます。

また、20年を超えて本人が生きている間は、年金を受け取ることができます。

会社が倒産するなど、年金基金を解散するときは、

20年間分の支払い金額を保証し、一時金で支払われます。

年金開始から5年後であれば、一時金として受取の変更することができます。

会社へ意思を伝える裁定請求書には、「年金で受給」と記入し直しました。

最初は、退職所得控除のメリットを感じて、一括の一時金で、

退職金をもらうと決めてました。

ただ、心のどこかで、

一時に大きなお金を手にして、どうするんだろうと疑問に感じていました。

預金に、1400万の大金がプラスされても、

金融リテラシーの低い人間が、大金の維持管理ができるのかと思ってました。

子供が独立し、毎月の生活費が減り始めています。

ここ数年、お金を使わなくなり、少しづつ貯金がたまり始め、

定年後の不安を多少解消できるぐらいの貯えができてきました。

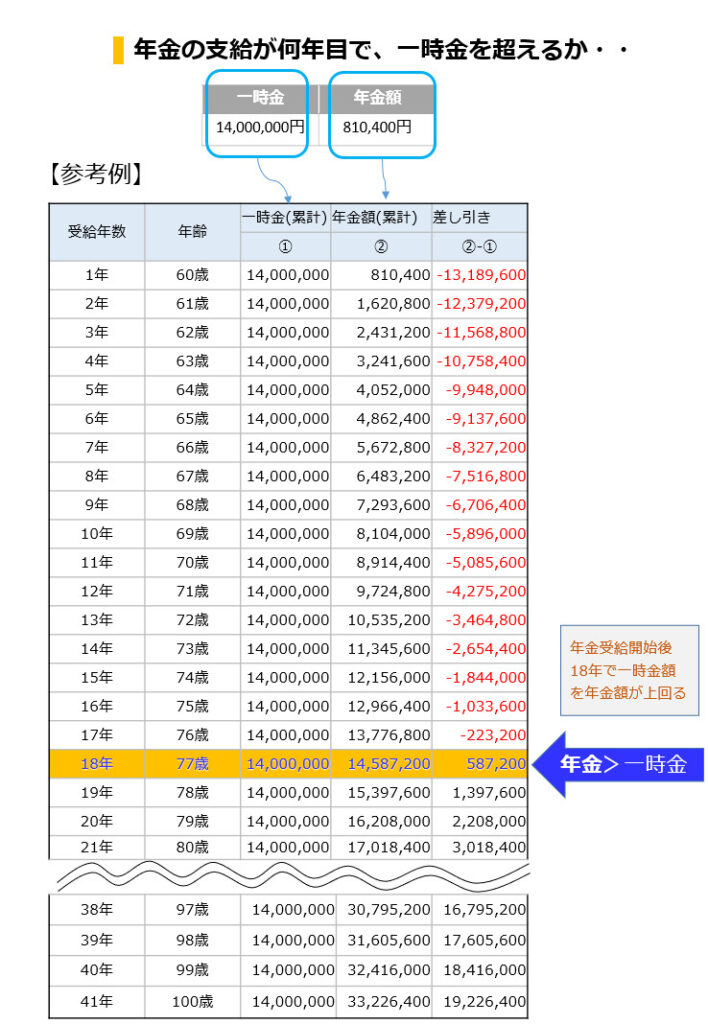

77歳から年金受取総額が、一時金受取額を上回り始める試算

いまの自分の健康状態だと、人生のゴールは、80歳を軽く超えると思っています。

60歳から70歳ぐらいは、

今の体力と気力の延長線上で、働くことができると思います。

企業年金の受給金をベースに、

生活費に足らない分を、アルバイトで埋めることができそうです。

負担が低く、無理せず、時間の自由があるものが良いと思っています。

自分のペースは守り、在宅で副業的な仕事や、短期アルバイトなどのイメージです。

多少の収入は得ていきますが、お金に縛られない程度と考えています。

65歳からの年金受取り開始に向けてプレ体験する事ができる

“ししとう”の企業年金の受給額は、毎月約6万円の試算になります。

65歳になるまで、企業年金で、定額受給を経験することになるので、

本格的な年金生活を、65歳から開始するか、繰り下げ受給できるか、

それまでの企業年金での受給体験で、判断できるのでないかと思います。

▮家族にとっての父親の定年退職

会社を離職後、父親が、家にいる事になるのは、

家族にとっても意識の変化をあたえることになるでしょう。

子供であっても社会人の立場として、親の定年退職後の生活は気にするところです。

親を思う子心でみると、手元に身に余る大金があるより、

定期的に、決まった額で振り込まれる方が安心できます。

将来にわたる長い期間、親にいつ、どんなサポートができるか、

計画的に考えることができます。

企業年金の受給にかかる税金と手数料は、デメリットになるか

企業年金は、毎月、または隔月で受給できます。

受給の度毎に、税金と手数料が発生します。

企業年金は源泉徴収されるとのことで、毎年確定申告をすることになります。

また、雑収入となり、他の収入と合わせて、国民健康保険と介護保険の負担が増えます。

一定期間での比較では、税金、手数料が引かれ実質金額は目減りすることになります。

但し、企業年金が終身ということであれば、生きている限り、受給されるので、

デメリットは最終的に、消えていきます。

将来に渡って一定額の金額が受け取れるのは、安心を生み出す拠りどころになります。

人生の後半をどのように生きるかの未来を、スケジュール思考で考える事ができます。

企業年金の受給をベースに前向きな生き方ができます。

60歳の定年後から意識することができるのです。

まとめ

“ししとう”の例で、退職金の受取り方を説明しました。

金銭的な損得で、選択することができますが、

全ての人が良しとする判断は、むすかしいと思います。

一括の一時金を受け取る

・返済しなければならない負債の有無

・事業を始める夢を実現する

・資産管理の知識がある

あなたの企業年金の受給期間で判断しましょう。

終身であれば、年金での受取を考えてみてください。

・一時金を受け取っても資産運用の自信がない

・自分の健康状態と人生のゴール時期は?

・定年後にどのような働き方を望むか

・家族が親の老後を思う視点

・国民年金支給へ向けたプレ体験

あなたの会社の年金受給期間が、終身であれば、年金受給で考えてはいかかですか。

コメント