病気になった時、3割負担で、医療を受けられるのは、健康保険のおかげです。

60歳定年退職後、健康保険を加入し直さないといけません。

今まで、給与から天引きされ、意識してなかったので、

自分で払うとなると金額の大きさにびっくりします。

事前に知って、自分に合った選択を考えておきましょう。

最善ではありませんが、離職後1年間は、

今までの会社の健康保険を引き継ぐ、任意継続が、お勧めです。

このブログは、37年間大手機械メーカーに勤め、60歳定年退職を迎えた筆者“ししとう”が、当事者の目線を織り交ぜてお伝えします。

なぜ、健康保険の選択が必要なの?

退職後は、給与が口座に振り込まれなくなり、無収入になります。

今まで、健康保険は、あなたに代わって会社が納めていました。

離職すれば、自分で健康保険料を払わないといけません。

無収入であっても、納付を要求されます。

3つの選択肢から、

金銭的な負担が少ないもの、退職後の生き方や考えに合ったものを、

選ぶ必要があります

1.会社の健康保険を2年間引き継げる、任意継続を選ぶ

2.国民健康保険を選ぶ

3.家族の健康保険の扶養に入る

それぞれの情報を整理しながら、より負担が少ない方法を選んでいきます。

国民健康保険と任意継続の違い

それぞれの特徴を表一覧にまとめました。

全体感を掴んで、下の記事で説明いたします。

▮国民健康保険と任意継続の違い

| 国民健康保険 | 任意継続 | |

|---|---|---|

| 運営 | 各市区町村 | ・協会健保 ・企業の健康保険組合 |

| 加入期間 | 無期限 | 退職後の2年間 |

| 手続き | 各市区町村の役場 | 協会けんぽ、または、企業の健保組合に 所定の申請をする |

| 保険料を決める基準 | 前年の収入実績により変動 | 標準報酬・標準賞与の基準により算出 |

| 保険料の金額 | 市区町村により異なる | 会社員の時の2倍の金額 (在職中、会社が半分負担していました) |

| 扶養可否 | 扶養できない | 扶養が可能 |

| その他の特徴 | 減免措置あり 解雇、自然災害、収入の激減など | 保険料の上限が設定されている |

国民健康保険について

住んでいる自治体毎に、国民健康保険の金額は違います。

国民健康保険計算機のサイトで自分の国民健康保険の金額を知ることができます。

年齢、昨年の年収、固定資産税の3つを入力すると

国民健康保険の、おおよそ目安の金額が出てきます。

定年直後に国民健康保険を選択した場合の試算

▮“ししとう”の例

2022年 源泉徴収票より

収入 6,716,862円

固定資産税 38,000円

▮試算額

国民健康保険 年 630,808円、1か月あたり 52,567円

この金額が、前年の年収で算出した定年後の1年目、国民健康保険の金額になります。

定年直後は、予想を超えた高額の支払いで、国民健康保険のメリットを感じません。

定年の2年後に、国民健康保険を選択した場合の試算

▮“ししとう”の例

定年2年後の試算を以下の条件

・3月31日に、定年退職する。

・1月から3月まで、3か月間の会社の給与 1,220,637円

・4月に失業手当申込、5か月間受給の合計 [916,450円] (収入に含まれず)

・その後、収入は無 0円

▮試算額

国民健康保険 年 89,954円、1か月あたり 7,496円

前年の低収入をそのまま反映した金額になります。

収入が少なければ、それに応じた支払い負担になるのが、

国民健康保険のメリットになります。

会社の健康保険を引き継ぐ任意継続

健康保険は、協会けんぽまたは、企業の健康保険組合になります。

定年後、会社の健保組合を任意継続した場合の試算

会社勤めの時、健康保険料は、労使双方で費用を分担していました。

会社が半分を負担していたという事です。

退職後は、個人が全額払うことになります。

給与明細に記載されている金額の2倍が、支払う額になります。

任意継続時は、各健保組合で負担額の上限が設定されています。

月額上限は、3万後半~4万円台後半で、ある程度ばらつきがあります。

自分の健保組合の任意継続上限額を確認してみてください。

継続ができるのは、退職後の2年間になります。

▮参考 “ししとう”の任意継続の予想値です。

任意継続 年 444,000円、1か月あたり 37,000円

定年直後は、任意継続を選択する対象のひと

任意継続を選択したほうが良いと思われる人は、

・給与が高かった人

・扶養する家族のいる人

・1年以内に再就職する人

・収入が見込める活動をする人

・アルバイトで働く人や個人で事業を始める人

1年目は、任意継続を選ぶ

2年目は、国民健康保険に変更する。

前年の収入が反映された保険料で負担を抑えることができます。

任意継続は、1度選択すると2年間は変更できない縛りがありましたが、

2022年1月の法改正で、国民健康保険への変更が随時可能になりました。

再就職できた人は、

任意継続から、再就職先の企業の健康保険に変更加入することになります。

手続きは、新しい会社でおこなってくれます。

扶養に入るという選択

扶養に入れば保険料が免除され、費用を負担する必要がなくなります。

奥様がフルタイムで一般企業で働いている、

子供と同居していて、しっかり会社勤めしているなど、

扶養の選択の候補にあがります。

趣味や旅行などを楽しむゆとりがあり、

今後、働く意思がなく必要性もなければ

扶養に入る選択は有効です。

また、扶養する側の奥様やお子さんにとって

税金の扶養控除の対象になり、節税メリットがあります。

但し、年103万円以上(月額8.6万)の収入を得ないように気を付けましょう。

▮もうひとつ注意点があります。

扶養による健康保険の免除と、失業手当の給付を、同時に利用するのは難しいです。

両方を併用した場合、

扶養に入る家族の収入額、失業手当の給付日数と基本日額の違い、

税制上の扶養と社会保険上の扶養で判断条件が複雑になり、

実際の利用が難しいと判断しました。

もし、退職後、これからの人生、自立して生きるビジョンを持ち、

少しでも自分で稼ぐという意思があるのであれば、

家族の扶養の庇護の元に入る選択は、その思いと相いれなくなります。

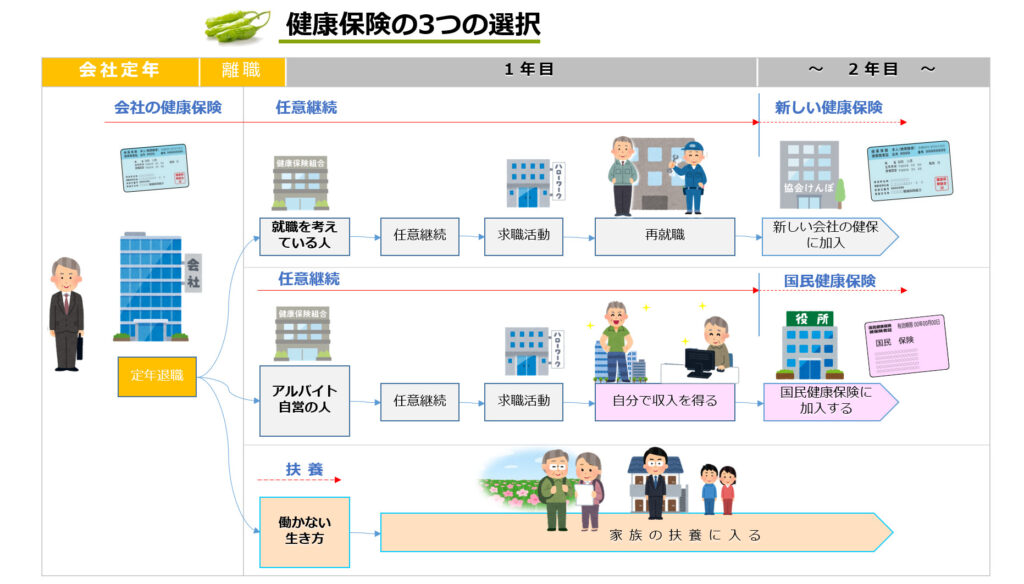

健康保険の3つの選択

◆働いて収入を得る事を考えている

離職後に任意継続を選択します。

再就職を目指す人、長期間の条件でパートやアルバイトをする人

再就職先の健康保険に加入することになります。

※2022年10月より長期アルバイトも健康保険の加入が義務になりました。

◆自営の人、アルバイトで稼ぐ人

独立して収入を得る道に進んだ人は、

1年目は、任意継続を選択します。

2年目に、前年の収入額を元に算出された負担額で、国民健康保険に加入することができます。

◆マイペースで生きる人

家族が企業で働いていて、生活の基盤がしっかりしている。

これから、働く気持ちがない人は、家族の扶養に入ることができます。

趣味や旅行を楽しむといった、ゆとりある人生を送る人が対象になります。

まとめ

定年後の人生の生き方について、

自分の可能性を信じ、社会と関わりながら生きていくのであれば、

60歳定年退職後の最初の1年間は、

今までの健康保険を引き継いで、任意継続を選択をしましょう。

任意継続の支払い金額はそれなりの高額ですが、

定年前の収入で算出した国民健康保険と比べると、まだ金額は少ないです。

これからの長い人生、一時の出費と受け止め、自分の生きる道を、前へ進みましょう。

コメント